Auto 82/2026 – Tribunal de Instancia de Oviedo (Sección Civil, Plaza 11)

En febrero de 2026, el Juzgado de Primera Instancia nº 11 de Oviedo dictó Auto estimando parcialmente la oposición formulada por la parte ejecutada en un procedimiento de ejecución hipotecaria promovido por una entidad financiera.

La dirección letrada de la parte ejecutada fue asumida por José Enrique Carrero-Blanco Martínez-Hombre, socio de Tech Abogados.**

🔎 Contexto del procedimiento

En el marco de una ejecución hipotecaria iniciada por una entidad de crédito, uno de los titulares registrales del inmueble formuló oposición alegando:

- Falta de legitimación como deudor hipotecario (al ostentar únicamente un porcentaje de titularidad registral).

- Existencia de cláusulas abusivas en la escritura de préstamo hipotecario de 2006, concretamente:

- Sistema de amortización con capitalización de intereses (anatocismo).

- Comisión de apertura.

El juzgado aclaró que el opositor no tenía la condición de deudor personal, sino la de titular registral con derecho real inscrito, lo que justificaba su llamada al procedimiento sin implicar asunción de deuda.

⚖️ Pronunciamientos relevantes del Auto

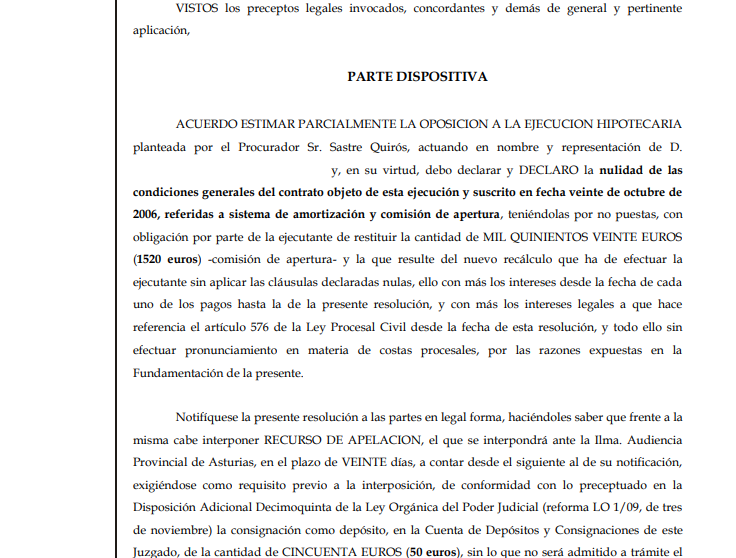

1️⃣ Nulidad del sistema de amortización (anatocismo)

El juzgado declara la nulidad de la cláusula relativa al sistema de amortización que permitía la capitalización de intereses remuneratorios vencidos y no satisfechos.

La resolución considera que:

- Se trata de una condición general de la contratación.

- No superó el doble control de incorporación y transparencia.

- No consta que existiera información precontractual suficiente.

- El sistema podía provocar que, pese a los pagos realizados, el capital pendiente aumentase.

Como consecuencia:

- Se declara nulo el sistema de amortización aplicado.

- La entidad debe rehacer el cuadro de amortización eliminando los efectos del anatocismo.

- Debe recalcular las cantidades abonadas y aplicar el interés legal correspondiente.

2️⃣ Nulidad de la comisión de apertura

El juzgado también declara abusiva la cláusula de comisión de apertura (1.520 €), al no acreditarse:

- Que respondiera a servicios efectivamente prestados.

- Que existiera desglose o justificación concreta de los gastos.

- Que no se aplicara de forma automática.

En consecuencia, la entidad financiera deberá:

- Restituir los 1.520 € cobrados.

- Abonar los intereses correspondientes desde la fecha del pago.

📌 Resultado

La oposición fue estimada parcialmente:

- Se declaran nulas las cláusulas relativas al sistema de amortización y comisión de apertura.

- Se ordena la devolución de cantidades e intereses.

- No se imponen costas a ninguna de las partes (cada una asume las suyas).

💡 Relevancia jurídica

Esta resolución refuerza:

- El control judicial sobre cláusulas predispuestas en contratos hipotecarios.

- La exigencia de transparencia real y comprensible para el consumidor.

- La obligación de las entidades financieras de justificar las comisiones cobradas.

- El derecho de los titulares registrales no deudores a intervenir en defensa de sus derechos sin asumir responsabilidad personal.