Un nuevo éxito de nuestro bufete, en un caso asignado por turno de oficio a nuestro socio en Asturias, José Enrique Carrero-Blanco. Conseguimos hacer frente a la reclamación de la entidad bancaria obteniendo la nulidad por cláusulas abusivas, así como la devolución de la comisión de apertura.

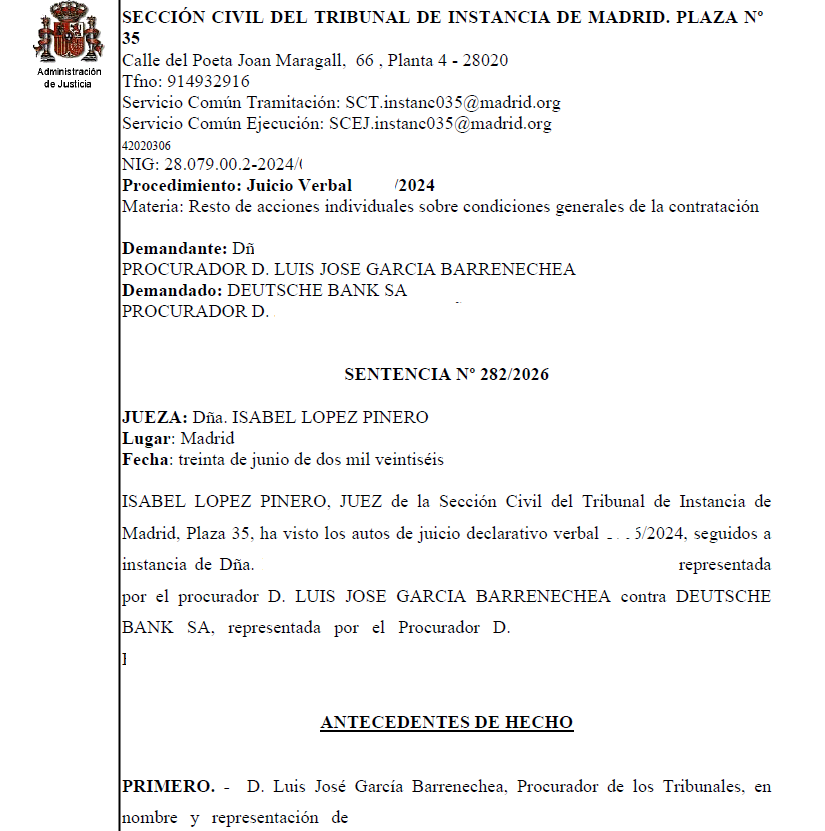

El caso se inició con la reclamación de la entidad bancaria. Así, según recoge la sentencia, el demandado había concertado con esta entidad un préstamo personal bonificado. Ante el incumplimiento de los pagos por parte del prestatario a partir de una fecha determinada, la entidad entendió vencido el préstamo y, por ello, solicitó al Juzgado que así lo declarase y condenase al pago del total del préstamo, así como de los intereses correspondientes. En total, la entidad reclamaba al prestatario la suma de 22.179’31 € suma que incluía las cuotas impagadas, el resto de capital no amortizado a la fecha de cierre de la cuenta y los intereses moratorios al tipo nominal más dos puntos, además de otros 6.452’30 € en concepto de costas e intereses. Estas sumas fueron reclamadas sin resultado.

El caso presentaba una dificultad añadida, dado que nuestro abogado no consiguió contactar con su cliente ni obtener de éste la documentación necesaria para hacer frente a la reclamación. Fue necesario solicitar a la procuradora designada una copia de la demanda para poder responder a ella.

Se articuló una demanda reconvencional pidiendo la nulidad por cláusulas abusivas

Pero no solo se respondió a la demanda. Además se articuló la demanda reconvencional pidiendo la nulidad por cláusulas abusivas. El argumento esgrimido se basaba en la declaración del Tribunal de Justicia de la Unión Europea (Sala 4) en su sentencia de 16.7.20 —casos acumulados Caixabank, S.A. y BBVA, S.A.-, según la cual, el hecho de que la comisión de apertura se incluya en el coste total de un préstamo no le asigna la condición de prestación esencial. Señala además los casos en que ésta pueda declararse nula o abusiva: si la comisión perjudica al consumidor, si es contraria a la buena fe y genera un desequilibrio importante entre los derechos y obligaciones de las partes, y si la entidad financiera no demuestra que obedece a servicios prestados o gastos en los que haya incurrido.

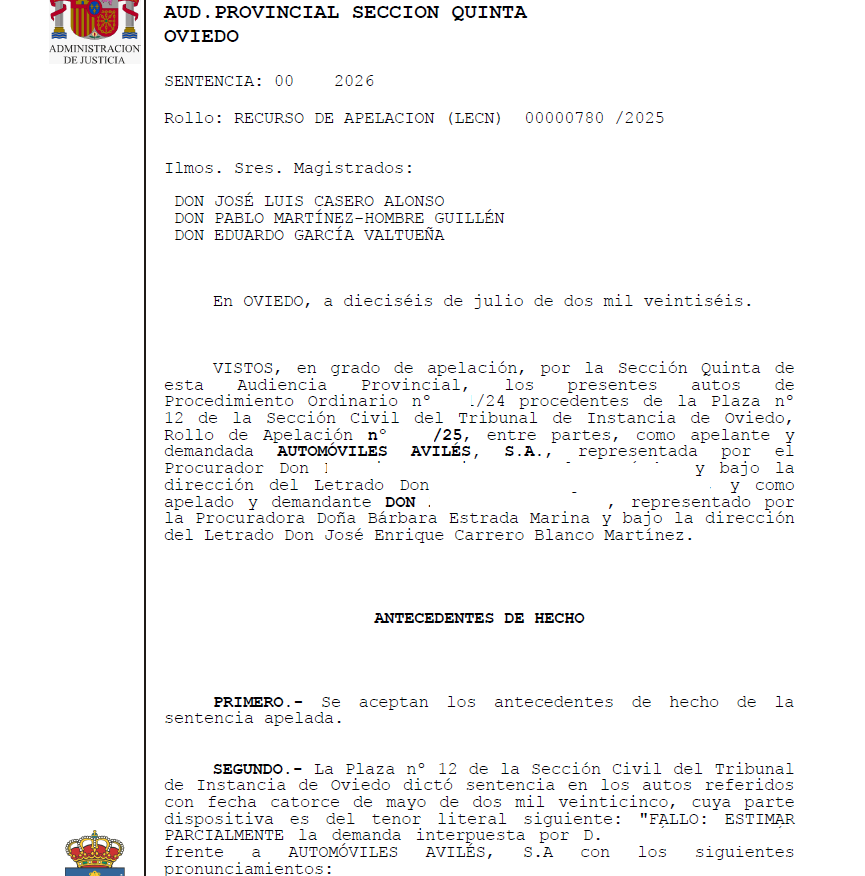

En primera instancia, hubo estimación parcial tanto de la demanda principal como de la demanda reconvencional. Posteriormente se apeló y la Audiencia estimó parcialmente el recurso, en el sentido de retornar al demandado la comisión de apertura que anteriormente no le había concedido el Juzgado.